奨学金金利、どっちが得?固定vs変動、FPが勧める変動金利の秘密

rakudalifeplanning-simulation

FPラクダの奨学金返済サポートブログ

奨学金返済の重荷は、将来設計を難しくさせます。しかし、正しい知識と戦略があれば、この課題を乗り越えられます。800万円以上の奨学金を節約と資産運用で得た1,000万円の利益で予定より7年以上早期に完済した経験と2級ファイナンシャル・プランニング技能士(FP)としての実績を持つわたしが、奨学金の基礎から繰上げ返済のメリット、ライフプランとの結びつきまで詳細に解説します。この記事を読むことで、奨学金返済の不安を解消し、経済的自由に向けた具体的なステップを学べます。最終的には、賢い奨学金返済戦略で理想の未来を手に入れる道が見えてくるでしょう。今ページを閉じると、奨学金返済の新たな視点を見逃すかもしれません。最後まで読んで、あなたのライフプランに活かし、気に入ったらぜひシェアしてください。

4人家族の父であり、FP2級の資格を持つラクダです。節約と資産運用により実現益1,000万円を達成し、800万円超の奨学金を6年前倒しで完済しました。この経験と知識を活かしてあなたの奨学金返済をサポートするためにブログを運営しています。詳しいプロフィールはこちら。

奨学金の返済計画は、賢く行えば未来の負担を大きく減らすことができます。私は自らが800万円以上の奨学金を節約と資産運用で早期に返済した経験と2級ファイナンシャル・プランニング技能士(FP)としての知識を基に、奨学金との上手な付き合い方を皆さんに伝えたいと思います。これから、奨学金とは何か、その返済における大切なポイントを、シミュレーションを交えて解説します。

私は、大学と大学院で763万円の奨学金を借りました。奨学金返済は、就職後の大きな負担でしたが、私は家計の見直しと資産運用によって予定よりも7年以上早く800万円を超える返済を完済することができました。これは、毎月の支出を見直し、無駄を省くこと、そして削減した分を効率的に投資に回すことで達成しました。奨学金の返済計画を立てる際には、日々の生活費の管理が非常に重要になります。

奨学金返済は、ただ借りたお金を返すという行為以上の意味を持ちます。これは、将来のライフプランを左右する重要なファクターです。たとえば、結婚や住宅購入、子どもの教育費など、人生の大きなイベントは奨学金の返済計画に大きく影響します。奨学金を借金見なす相手であれば、結婚を躊躇してしまうかもしれません。マンション購入時の住宅ローン審査では有利子の奨学金残債を全て返済することを条件に出されました。奨学金の返済をしながら子どもの教育資金を貯めるのは、とても難しい家計管理が必要です。したがって、早期返済を目指すことは、将来の選択肢を広げ、質の高い人生を送るために不可欠です。

私の経験をもとにしたシミュレーションを参考にして、自身の奨学金の返済計画を立てることは、将来的に安定した経済生活を送るための第一歩と言えるでしょう。

奨学金は、学生が教育を受けるために必要な経済的支援を提供する制度です。この制度を利用することで、経済的な理由により学ぶ機会を逃すことなく、大学や専門学校などの教育機関で学ぶことができます。大学生が利用できる奨学金の種類は主に以下のものがあります

給付型奨学金は、返済の必要がない奨学金です。学力、家計基準などの条件を満たした学生に給付されます。給付基準や金額は、学生の家庭の経済状況や学力などによって異なります。以下にいくつかの具体例を紹介します。

1. 高等教育の修学支援新制度: この制度は経済的な理由で進学を諦めないようにするため、2020年4月から始まった制度です。授業料の免除や減額、給付奨学金の支給が含まれます。

2. 電通育英会 大学奨学生: 高校3年生が対象で、受給月額は7万円、一時金として進学準備金10万円、入学一時金30万円、海外活動費200万円が支給される場合があります。

3. Z会奨学金: 受給月額8万円、入学一時金30万円を提供し、最短修業年限が受給期間です。

4. 荏原畠山記念文化財団: 児童養護施設出身の学生を対象にし、受給月額は10万円で、受給期間は4年間です。

5. 木下記念事業団: 大学生、修士、博士の学生が対象で、学部生は受給月額5万円、修士生は10万円、博士生は25万円を受け取れます。

6. 公益財団法人 小原白梅育英基金: 月額5万円を支給し、所得制限は経済困窮者が対象です。

7. 公益財団法人 樫山奨学財団: 学部生に月額4万円を給付し、経済困窮者が対象です。

8. 公益財団法人 北澤育英会: 学部生は月額6万円、大学院生は月額8万円、博士課程後期は月額12万円を給付し、応募資格は学部1〜2年生です。

9. 公益財団法人 蔵人記念財団: 農学部、畜産学部、水産学部およびそれらに準ずる学部・学科の学生を対象に月額4万円を給付します。

これらの奨学金は、対象となる学生の条件、受給額、受給期間などが異なるため、個々の奨学金の詳細な条件や申込み要件については、各財団や機関の公式サイトで確認することが重要です。奨学金の種類について、より詳しい説明はこちらをお読みください。

貸与型奨学金は、卒業後に返済が必要な奨学金で、国内外の学生が利用可能です。以下は、日本学生支援機構(JASSO)から提供される貸与型奨学金の種類です。

1. 第一種奨学金(無利子): 国内の大学や高等教育機関の学生が対象で、無利子で借りられます。

2. 第二種奨学金(有利子): 利子がつくもので、より多くの金額を返済する必要があります。

3. 入学時特別増額奨学金(有利子): 入学時に特別に必要な資金をサポートするための貸与型奨学金です。

4. 海外留学のための奨学金: 海外で学ぶ学生向けの奨学金で、短期留学や大学院留学を含む複数の形態(無利子・有利子)があります。

これらの奨学金は、無利子または低利子で学費や生活費の支援を受けることができ、学生が経済的な負担を少なくしながら教育を受けられるように設計されています。ただし、卒業後に返済する必要があるため、将来の負担を考慮して計画的に利用することが大切です。

地方自治体や民間団体、企業などが提供する奨学金もあります。これらは、給付型、貸与型のどちらか、または両方の形態を取っている場合があります。提供元によって申込方法や条件が異なります。

これらの奨学金には、それぞれ異なる条件や目的があります。給付型奨学金は基本的に返済の必要がないため、経済的な負担が少なくなります。一方で、貸与型奨学金は将来的に返済する必要があり、返済計画をしっかり立てることが重要です。自治体や民間団体からの奨学金は、その資金源や目的に応じて様々な形態があるため、利用を考える際は、それぞれの奨学金の特徴を理解し、自身の状況に合ったものを選ぶことが大切です。奨学金を利用する際には、これらの条件を理解し、将来の返済計画に繋げることが大切です。

日本学生支援機構(JASSO)は、学生に対して奨学金制度を提供する公的な機関です。JASSOは、学生が経済的な理由で教育を受けられないことを防ぎ、学業を続けるための支援を行っています。例えば、大学で1000万円の教育費が必要な学生がいた場合、JASSOの奨学金を通じてこの費用を賄い、将来的に計画的に返済することが可能になります。このように、JASSOは奨学金の提供だけでなく、返済に関する相談や支援も行い、学生の教育継続と経済的な自立をサポートしています。

奨学金は学生が教育を受けるための大きな支えとなり、JASSOはその実現のための重要な役割を担っています。奨学金について返済の有無や利子の有無など正確な知識を持ち、自身に適した奨学金制度を選ぶことで、将来的な返済計画にもつながります。

奨学金の選択は、学生生活と将来の返済計画に大きな影響を与えます。特に、JASSO(日本学生支援機構)が提供する奨学金は、多くの学生にとって大学での学びを支える重要な資金源となります。JASSOの奨学金には、返済が必要な「貸与型」と返済不要な「給付型」があります。私自身、800万円以上の奨学金を効果的な節約と適切な資産運用で早期に返済した経験から、これらの奨学金の選択がいかに重要かを熟知しています。

貸与型奨学金には、利息がかかる有利子奨学金と利息がかからない無利子奨学金があります。有利子奨学金は、返済時に借りた元金(借りた額)に加えて利息も支払う必要があるため、長期間で見ると返済額が元金より多くなります。一方、無利子奨学金は、借りた元金のみを返済すれば良いため、返済総額を抑えられる利点があります。

JASSOの奨学金には、返済条件に応じて第1種と第2種があります。第1種奨学金は、無利子であり、家計や学力に応じて選考が行われます。これに対して、第2種奨学金は、有利子であり、返済の負担が大きくなりますが、選考基準は比較的緩やかです。たとえば、1000万円の奨学金を考える場合、無利子の第1種であれば返済総額は1000万円に止まりますが、有利子の第2種では利息分が加わるため、返済総額は1000万円を超えることになります。

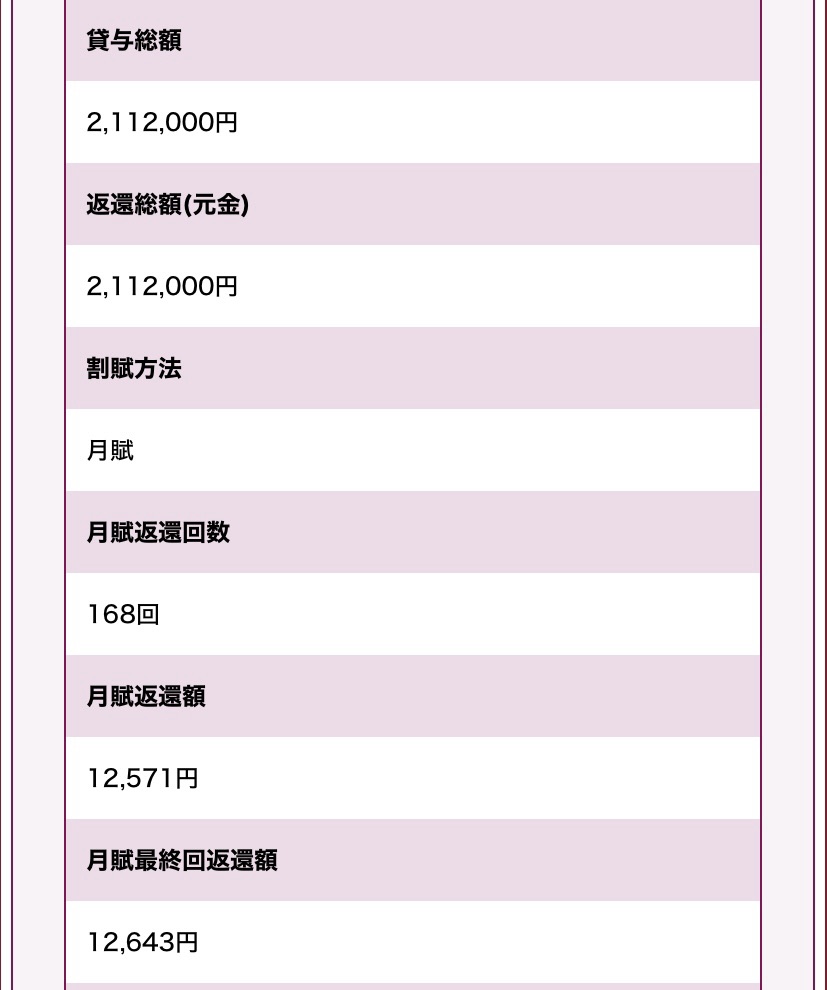

貸与条件は奨学金を受けるための条件であり、返済条件はその奨学金をどのように返すかを定めたものです。貸与条件には、収入基準や学業成績などが含まれますが、返済条件には返済期間や金利などが定められています。たとえば、無利子の奨学金では、前年の所得に応じて1年分の支払額(割賦額)が決まり、返済期間は所得や奨学金の総額によって変わります。わたしの例では第1種奨学金奨学金の総額が約211万円、返済回数が168回、月の返済額が1万2,500円くらいでした。

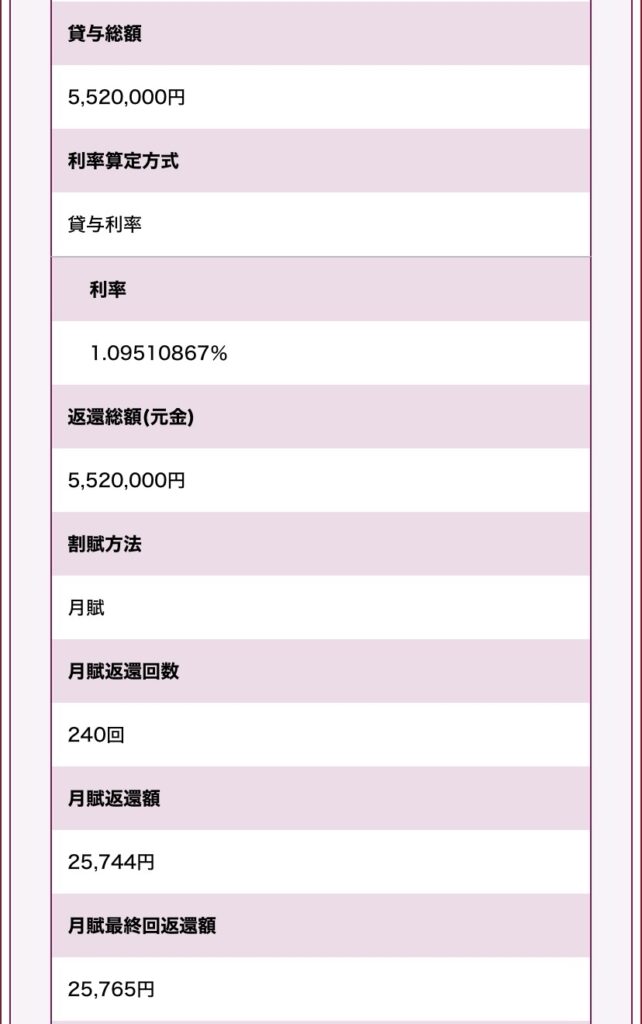

対照的に、有利子の奨学金では奨学金総額と返済方法(定額返済、定額ボーナス併用返済)によって支払額が変わります。わたしの例では、第2種奨学金の総額が約552万円、利率が1.09510867%、支払い回数が240回の定額返済、月の返済額が2万6,000円くらいでした。

奨学金選びは、大学での学びだけでなく、卒業後の返済計画にも大きく関わるため、奨学金の種類と特徴を理解し、自身の状況に合った選択をすることが重要です。返済シミュレーションを活用し、自分にとって最適な奨学金プランを見つけることが、将来の財務状態を健全に保つ鍵となります。

日本にはたくさんの奨学金があります。あなたの知らない給付型奨学金があるかもしれないので、奨学金の種類について詳しく知りたい方はこちらをご覧ください。

奨学金返済は、多くの大学生にとって重要な経済的責任です。統計データによると、日本の奨学金借入総額は年々増加しており、学生の間で返済のプレッシャーが高まっています。特に、返済開始から数年間の若年層では、高額の返済負担が経済活動に影響を及ぼしています。

具体的な例を挙げると、貸与型奨学金の受給者の中には、将来の返済に不安を感じている人が約7割にものぼります。また、仕送りが減少している傾向があり、学生自身が経済的な負担を感じている実態があります 。

FPとの相談によるメリットは、返済計画の最適化だけでなく、将来的な資産形成やライフイベントの計画にも役立ちます。例えば、所得連動返還型奨学金制度のように、返済額が収入に応じて決定されるため、経済的な負担が大幅に軽減される可能性があります。このような制度の理解と活用は、FPとの相談を通じて得られる情報と知識があればより効果的になります 。

私自身、800万円以上の奨学金を効率的な資産運用と節約で返済した経験から、奨学金返済を考慮したライフプランニングが重要だと考えています。

返済中の若年層は、奨学金の返済が経済活動に与える影響を深刻に受けています。多くの卒業生が、返済額が月収の大きな割合を占め、結婚や住宅購入などのライフイベントを延期せざるを得ない状況にあります。返済の圧迫感から、経済的自由度が制限され、消費や投資が抑制されることも問題です。これらの状況から、奨学金返済のシミュレーションと計画的な管理が、若年層にとってますます重要になっています。

奨学金返済は個人だけでなく社会全体に影響を与える重要な課題です。ライフプランと返済計画を慎重に立て、長期的な家計改善を計画することが重要です。これはFPとしての知識だけでなく、800万円以上の奨学金を節約と資産運用で早期に返済した経験からも感じます。ライフプランニングを作成し効率的な返済計画を考えることは、将来的な経済的自由を実現するための鍵となります。

奨学金の金利は大きく分けて「固定金利」と「変動金利」があります。

固定金利は、奨学金の返済方法の一つで、借入時に決まった金利が返済期間中に変わらないタイプです。特徴とメリット・デメリットは以下の通り。

まとめると、固定金利は安定感があり、経済の変動に左右されない返済方法です。

一方、変動金利には、以下の特徴とメリット・デメリットがあります

まとめると、変動金利は市場の動向に敏感で、低金利時に有利ですが、予測が難しい一面もあります。

これらの特徴をふまえ、自身の返済能力や市場の金利動向を考慮し選択することが重要です。

固定金利と変動金利にはどちらもメリット・デメリットがありますが、わたしは変動金利を強くおすすめしています。その理由はこちらの記事で詳細に解説しているので、気になる方はぜひご覧ください。

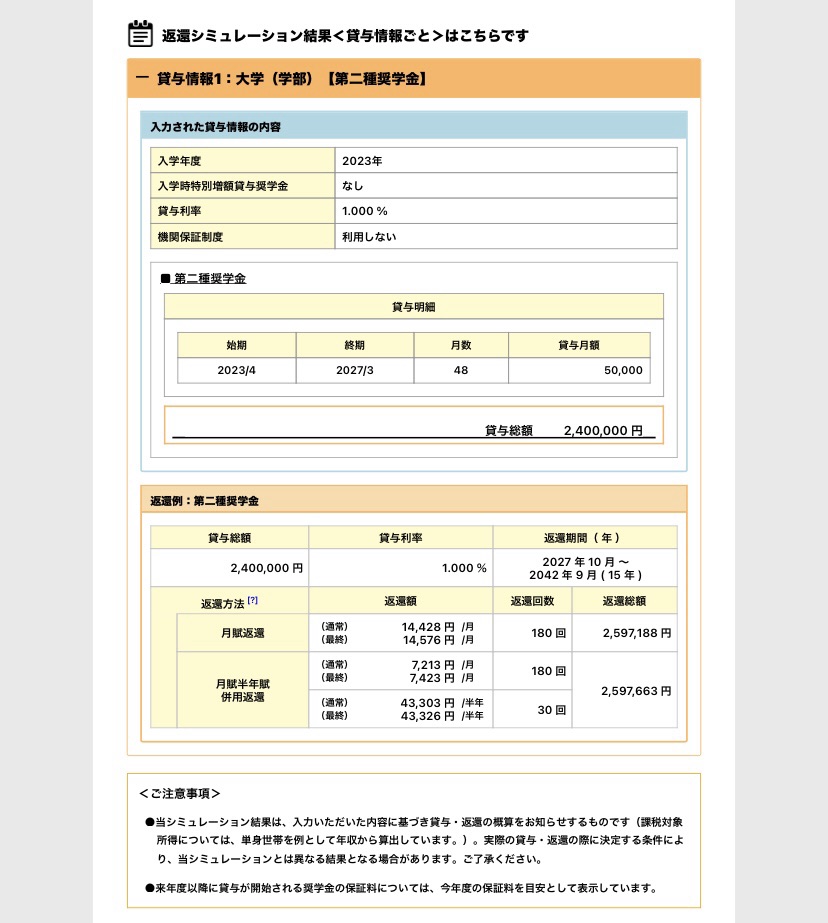

奨学金を返済する場合、シミュレーションを行うことで将来の返済計画を立てやすくなります。例えば、月々の返済額、返済期間、金利の種類(固定か変動か)によって、総返済額がどのように変わるかを試算できます。ここでは第2種奨学金の総額を240万円の場合と1,000万円の場合でシミュレーションし、返済回数や月の返済額について調べてみました。(わかりやすくするため、固定金利で試算しています)

奨学金の総額は2,400,000円(4年間毎月5万円ずつ受取り)の場合、月々の返済額は定額返済の場合14,428円、ボーナス併用の場合月々7,213円+1月と7月はそれぞれ43,303円追加で支払います。返済回数は180回なので返済期間は15年です。25歳から返済を始めると支払い終わるのは40歳。これくらいの返済額であれば節約すれば捻出できると思うので、奨学金を借りることで夢に近づけるのであれば現実的な選択肢だと感じました。

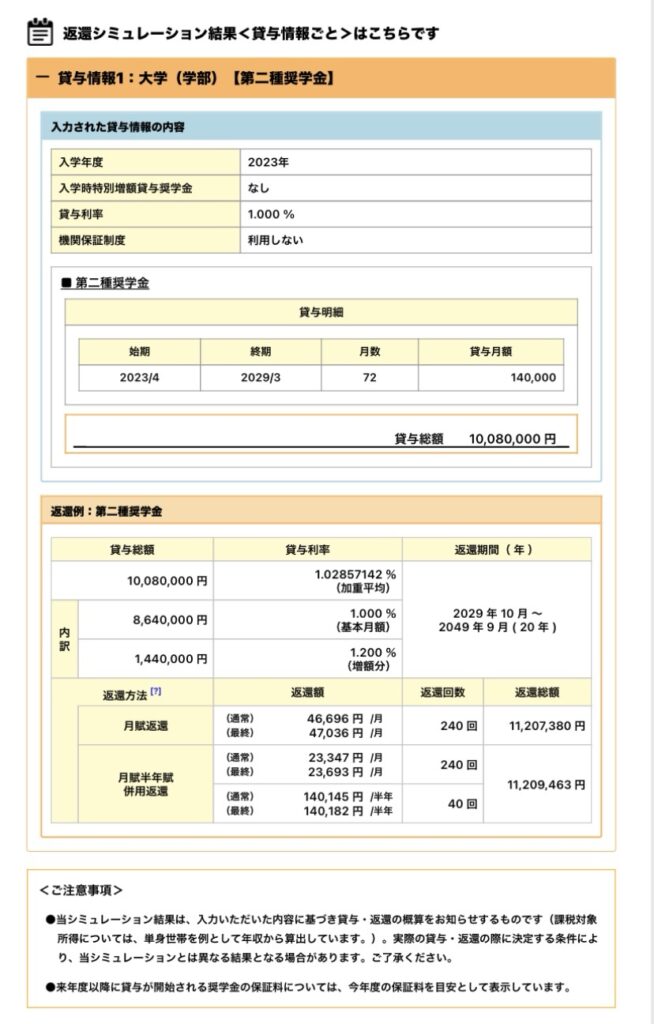

奨学金の総額は10,080,000円(6年間毎月14万円ずつ受取り)の場合、月々の返済額は定額返済の場合46,696円、ボーナス併用の場合月々23,347円+1月と7月はそれぞれ140,145円追加で支払います。返済回数は240回なので返済期間は 20年です。25歳から返済を始めると支払い終わるのは45歳。人生において大きなインパクトがあります。わたしがこれに近い返済額だったのでわかりますが、自炊のみ、テレビ無し、遊びに行くにもお金のことがチラチラとよぎる、人に奢るなんて考えられない。こんな生活になります。

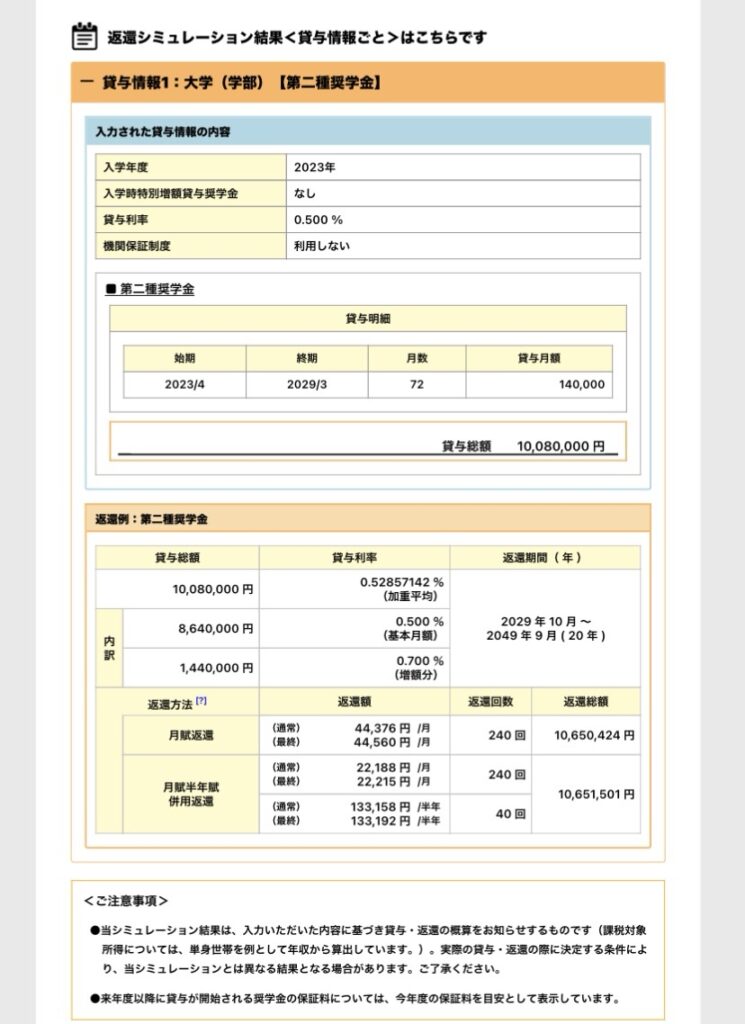

奨学金の総額は10,080,000円(6年間毎月14万円ずつ受取り)で金利のみ2023年の変動金利(0.05~0.4%)を参考に多少の金利上昇を見越して0.5%に変更してみました。月々の返済額は定額返済の場合44,376円、ボーナス併用の場合月々22,188円+1月と7月はそれぞれ133,158円に変わりました。返済回数は240回なので返済期間は 20年です。25歳から返済を始めると支払い終わるのは45歳で変わらずです。返済額の差は月々では2,320円、年間だと27,840円、総額だと556,800円です。

これをみて、月々だと「大差ないな」、総額だと「こんなに変わるのか!」というのが正直な感想でした。奨学金返済は長期にわたるものなので、総額をみて判断することが適切です。今後の景気を見通すことは難しいですが、変動金利(0.5%程度)と固定金利(1%程度)のどちらを選択するかは、この約56万円を安心料として納得できるかで選びます。

個人的な意見としては、人口減少が予想されている日本で大きくな経済成長は見込めないと考えているので、変動金利をおすすめしています。(住宅ローンですが、変動金利で借りています)

シミュレーションすることで将来的に奨学金の返済が家計や人生に与える影響の大きさを確認することができます。自分がいくら借りていて、いくら返すのかを知らないままの家計改善は難しいため、まずは自分の状況把握のためにシミュレーションをしてみましょう。そして、その結果をもとにFPと適切なライフプランを作成すれば、夢を叶えるための道筋を見つけることができます。

繰上げ返済は、計画的に実行すれば奨学金の返済負担を大幅に減らすことができます。私は自身の800万円を超える奨学金を、節約と資産運用を組み合わせて早期に返済した経験から、繰上げ返済のメリットを実感しています。

繰上げ返済の最大のメリットは、返済期間の短縮と利息負担の軽減です。例えば、1000万円の奨学金を返済する際、繰上げ返済を利用することで、返済期間を短縮し、その結果、支払う利息の総額を減らすことができます。これは、特に有利子奨学金において大きなメリットとなります。

一方で、繰上げ返済には資金を一時的に多く必要とするというデメリットもあります。大学時代に奨学金を利用していた学生が、卒業後すぐに大きな額を繰上げ返済することは経済的に厳しい場合が多いと思います。また、手元の資金を繰上げ返済に充てることで、目標に向けた貯金や緊急時の資金確保が難しくなる可能性も考慮する必要があります。

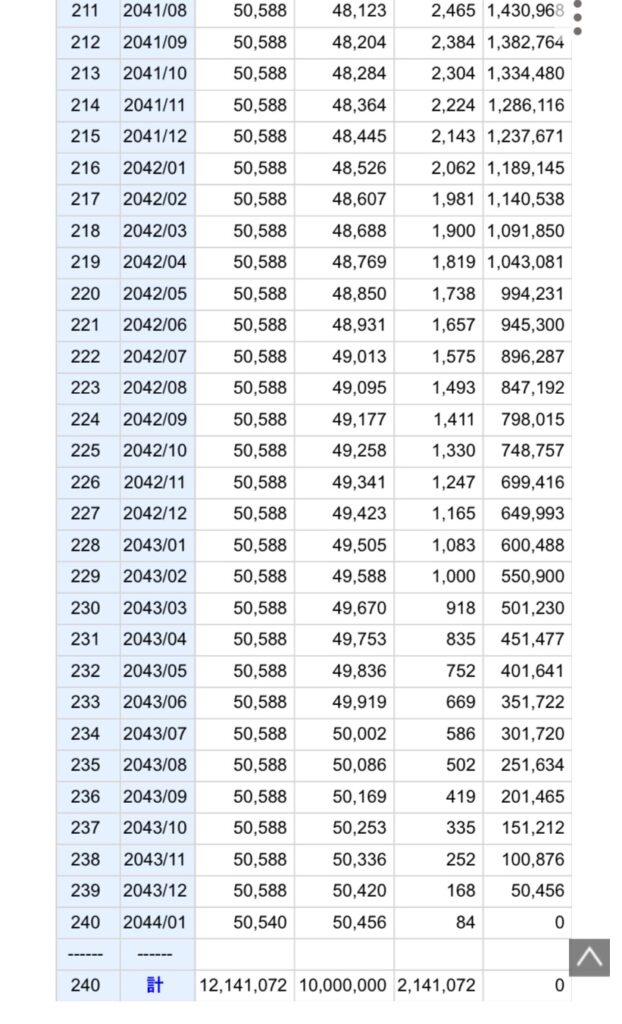

具体的なシミュレーションを行うことで、繰上げ返済の効果を明確に理解できます。例えば、1000万円の奨学金を年率2%で20年間返済する場合、繰上げ返済を行わないと総返済額は約1200万円になります。

しかし、卒業後5年で300万円を繰上げ返済した場合、総返済額は約1100万円に減少し、100万円以上の利息を節約できるのです。

繰上げ返済のシミュレーションはこちらで行いましたので、実施する場合は計算結果をみてメリット・デメリットを確かめてからすることをおすすめします。

繰上げ返済のメリット・デメリットやどんな時なら有利になるか詳細に解説した記事がありますので、詳しく知りたい方はご覧ください。

有利子の奨学金と無利子の奨学金では、繰上げ返済の戦略が異なります。有利子の奨学金では、早期に繰上げ返済するほど利息負担が軽減されるため、返済負担を減らすためにも積極的な繰上げ返済に大きなメリットがあります。一方で無利子の奨学金ではそもそも利子がないため、繰上げ返済による経済的なメリットはありません。心理的負担を小さくすることはできますが、繰上げ返済ではなく他の資産運用や経済的目標に資金を割り振ることも一つの戦略です。

繰上げ返済は、奨学金返済計画において非常に有効な手段ですが、個々の経済状況に合わせて慎重に検討する必要があります。繰上げ返済のシミュレーションを活かし、賢い返済計画を立てることが、経済的自立への大切な一歩となります。

ライフプランを作成することは、長期的な財務計画を成功させるために不可欠です。奨学金返済という大きな負担を背負っている場合、自分の将来に何が起こるかを予測し、準備することが重要だからです。私が800万円以上の奨学金を早期返済した経験では、計画的なライフプランを作成することで人生設計における節約と資産運用の大切さを実感することができます。

FPは奨学金返済プロセスを最適化し、長期的なライフプランを確保するのに役立ちます。FPと相談することで、1000万円の奨学金返済計画のシミュレーションを含む、個々の状況に合った返済計画を立てることが可能です。結果として、ライフプランに奨学金返済をうまく組み込むことができ、将来の財政的な不安を軽減できます。

人生の大きなイベントは、しっかりと計画された奨学金返済プランがあれば、スムーズに進行することができます。例えば、結婚や子育て、住宅購入を考えた場合、これらのイベントに必要な資金計画に奨学金返済をどう組み込むかが重要です。資産運用や節約による返済計画の最適化は、長期的な財務健全性と生活の質の向上に直結します。

ライフプランニングは奨学金返済において重要です。800万円以上の奨学金を効率的に返済した私の経験から言えるのは、長期的な計画が成功の鍵を握っています。結婚や子育て、住宅購入などのライフイベントを考慮に入れた計画を立てることで、返済の負担を減らし、経済的自由を実現できます。

この記事を通じて、奨学金返済の考え方を理解し、適切なライフプランを作成することがいかに重要かがお分かりいただけたと思います。さらに具体的な計画やアドバイスが必要な場合は、FPへの無料相談を検討してみてください。専門家の助けを借りることで、より効率的で実現可能な奨学金返済計画を立てることができます。