実体験から学ぶ!800万円返済達成FPが明かす奨学金の種類とスマート返済戦略

rakudalifeplanning-simulation

FPラクダの奨学金返済サポートブログ

「奨学金を早く返したいけど、繰上げ返済って本当に得なの?」そんな悩みを抱えるあなたは一人じゃない。結婚や子育て、マイホーム購入といった夢を叶えつつ、賢く奨学金を返済する方法を知りたくありませんか?私、ラクダは800万円以上の奨学金を節約と資産運用で得た1,000万円の利益で予定より7年以上早期に完済した経験を持つファイナンシャルプランナーです。この記事では、繰上げ返済のメリット・デメリット、ライフプランとの組み合わせ方を解説し、あなたの財務戦略をサポートします。読めば、奨学金返済と人生設計のバランスが見えてくる。今ページを閉じると、その秘訣を見逃すことに。気に入ったらぜひお気に入り登録を。一緒に賢い返済プランを立てましょう!

4人家族の父であり、FP2級の資格を持つラクダです。節約と資産運用により実現益1,000万円を達成し、800万円超の奨学金を6年前倒しで完済しました。この経験と知識を活かしてあなたの奨学金返済をサポートするためにブログを運営しています。詳しいプロフィールはこちら。

奨学金の繰上げ返済は、個人の経済状況や必要性に応じてやるべき場合とそうでない場合があります。私は800万円以上の奨学金を節約と資産運用で早期返済しました。この経験から、繰上げ返済が有効なのは、返済によって節約できる利息の金額が同じ期間に資産運用で得られる利益を上回る場合だと断言します。

例えば、年率1%の利息を払っている奨学金を繰上げ返済する場合、もし資産運用で年率2%以上の利益が見込めるなら、資金を運用した方が経済的に有利です。しかし、運用リスクや運用成果の不確実性を考慮する必要があります。

私の場合、節約で生活防衛費を貯めたのちに個別株式に投資することで資産を増やし、返済期間の半分で全額返済が可能な状況にしました。しかし、得られる利益が奨学金の利息よりも大きいと考えたため、住宅ローンを借りるための条件として有利子の奨学金を全額返済することを求められるまでは繰上げ返済しませんでした。

奨学金の繰上げ返済は、利息負担の軽減と資産運用の機会コストを比較検討した上で決定すべきです。あなたの奨学金返済プランを見直し賢い選択をするためには、自身の財務状況を正確に把握するために専門家のアドバイスを求めることが重要です。

奨学金の繰上げ返済は、場合によっては非常に有利な選択となり得ます。しかし、それが必ずしも全ての人に最適な選択とは限りません。繰上げ返済の利点は、利息費用を節約できることにあります。奨学金の利率が1%より高い場合、繰上げ返済によって払う利息の総額を減らすことを検討する余地があります。

しかし、これには反面があります。繰上げ返済を行うと、その分、手元の現金が減少し、予期せぬ出費や投資の機会に対応できなくなる可能性があります。私の場合は、節約と家計管理、リスクに見合った資産運用をバランスよく行うことで、生活防衛資金を貯めながら資産を増やしながら生活の質を高める生活をおくれるようになりました。

奨学金の繰上げ返済は、自身の経済状況と将来の財務計画に基づいて慎重に検討する必要があります。賢い決断をするためには、利息の節約と手元資金の流動性のバランスを考慮し、時には専門家の意見を求めることも重要です。

800万円以上の奨学金を節約と資産運用で早期返済した経験とFPとして奨学金について学んだ知識から、奨学金繰上返済のメリットとデメリットについて初心者にも理解しやすいように解説します。

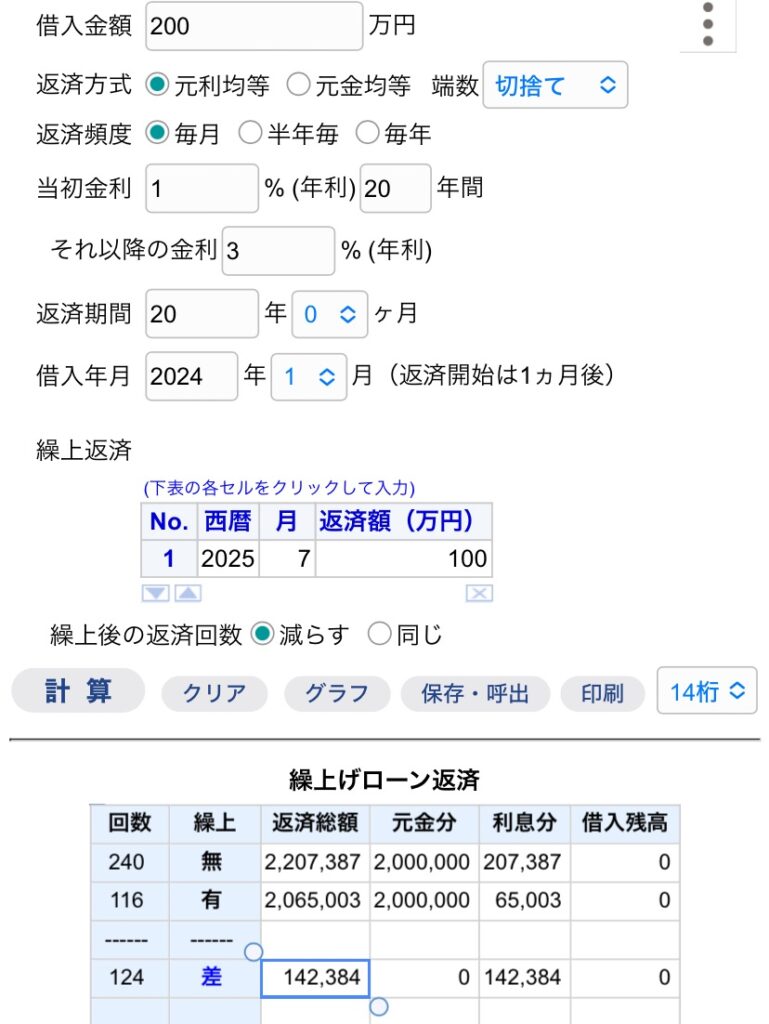

はじめに、奨学金繰上返済の大きなメリットは、利息の削減効果です。利息とは、借りたお金に対して支払う利用料のことで、返済期間が長ければ長いほど多くの利息を支払う必要があります。繰上返済により返済期間を短縮することで、払う利息の総額を減らすことができます。金利2%で300万円の奨学金を返済する場合、返済2年目で100万円を繰上げ返済すると、約44.8万円(約69.9%)の利息軽減効果があることがシミュレーションからわかりました。

次に、返済期間の短縮です。繰上返済をすることで、元々の返済計画よりも早く借金を完済できるようになります。これは、将来の金銭的な不安を減らし、早期に経済的な自由を得ることができるというメリットがあります。先ほどのシミュレーションでは、支払い回数を240回から112回に短縮できました。これは、20年間の支払期間を9.3年と半分以下に短縮できたことになります。

最後に、完済時の奨学金からの解放です。奨学金の返済を抱えている状況は、常に頭に奨学金のことがちらちらと思い浮かびます。この状態から解放されることが、最大のメリットではないでしょうか? わたしは資産運用の利益が奨学金の利息より高かったので自信を持って繰上げ返済をしないことを選択していました。結局は住宅ローンを借りるために損をするとわかっていながらも繰上げ返済することになりましたが、想像以上に心が軽くなったことを覚えています。

しかし、繰上返済には落とし穴も存在します。一つは、手元資金の減少による生活防衛資金の不足です。繰上返済によって手元に残るお金が少なくなり、急な出費や将来の計画に対する対応が難しくなる可能性があります。生活防衛費とは、緊急時に使用するために確保しておくべき資金のことで、これが不足すると、予期せぬ出費が生じた時に困ることになります。

また、資産運用で得られる利益よりも金利が安い場合、繰上返済は必ずしも最善の選択ではありません。投資などで高いリターンを得られる機会がある場合、そのお金を繰上返済に使うのではなく、より収益を上げる方法に投資する方が賢い選択となることもあります。日本で最も人気のある投資信託の一つである「三菱UFJ-eMAXIS Slim 全世界株式(通称:オルカン)」の場合、この投資信託ができてから(設定来)140.97%(2024/04/05)のトータルリターン(投資した額が約2.4倍に増加)、個人向け国債の変動金利が年率0.5%(2024/04/05)なので許容できるリスクにもよりますが、繰上げ返済とどちらが有利か検討する必要があります。

最後に、余裕資金がなくなることで生活の質が大きく下がることも考える必要があります。手元資金が1,000万円あって資産運用も十分できている中で100万円を繰上げしても生活レベルが下がることはありませんが、普段余裕がないのにボーナスがでたからと貯金と合わせて100万円を繰上げ返済した場合は全く状況が異なります。将来のためにした繰上げ返済が今の自分を苦しめる結果となってしまいます。

結論として、奨学金繰上返済は、利息の削減、返済期間の短縮、早期の借金解放というメリットがありますが、生活防衛資金の不足や投資機会の損失、生活の質の低下といったリスクも理解する必要があります。個々の財務状況や将来の計画を考慮して、繰上返済を行うかどうかを慎重に判断することが重要です。

奨学金の繰上げ返済が有利に働くか検討するためには、奨学金の基礎を理解することが大切です。

第1種奨学金は無利息で貸与される奨学金です。これは国が支援する制度で、返済負担が軽くなるため、経済的に大きな助けとなります。一方、第2種奨学金は、利息がつくタイプで、市場の金利に応じて返済額が変動します。これらの違いを理解することは、返済計画を立てる上で非常に重要です。

繰上げ返済の選択を考える際には、これらの奨学金の種類を考慮する必要があります。第1種奨学金の場合は無利息であるため、繰上げ返済のメリットが限定的(返済総額は変わらず、返済期間のみ短縮)です。しかし、第2種奨学金では利息がかかるため、繰上げ返済によってトータルの返済額を大きく減らすことが可能です。

今すぐに100万円を貰えるのと、20年後に122万円を貰える権利だったらどちらが嬉しいですか? おそらく、今の100万円を選ぶ方が多いと思います。それは、現在価値と将来価値は同じではないと本能的に理解しているからです。それでも、今すぐに100万円貰えるのと20年後に265万円貰える権利であれば、さっきよりは悩むはずです。もっと増やし、今の100万円と20年後の672万円なら後者が大半でしょう。なお、これらは金利1%、5%、10%でシミュレートした値です。

金利一%のシミュレーション

金利5%のシミュレーション

金利10%のシミュレーション

同じことが奨学金の繰上げ返済でも当てはまります。今の100万円と20年後の114万円であればどちらの方が自分にとって価値がありますか? 金利2%とした200万円の奨学金を繰上げ返済せずに20年で返済した場合と2年目に100万円繰上げ返済した場合では、支払総額に14.2万円の差があります。

しかし、その14.2万円のメリットと手元から100万円がなくなってしまうリスクのどちらが大きいかはしっかり考えるべき内容です。さらにシミュレーションによると、この100万円を繰上げ返済ではなく利率2%で資産運用した場合は146.8万円になることも大事なポイントです。

100万円を2%で資産運用した場合の収益率

これまでのシミュレーションは第2種奨学金にあてはまる話です。無利子奨学金である第1種の場合、個人向け国債の金利である0.5%、返済期間15年でシミュレーションしたとき、将来の100万円は現在の92.7万円です。金利がない奨学金の場合、できるだけ多く、できるだけ長く借りることは資産運用しない場合でも、より多くのメリットがあると考えられます。

奨学金の利息を理解することは、効率的な返済計画を立てるために重要です。奨学金繰上返済をすることで、この利息の負担を減らすことができます。繰上返済によって借入金額が減少すれば、それに伴って利息の総額も減り、返済期間を短縮することが可能になります。しかし、繰上返済を行う前には、自身の財務状況をしっかりと分析し、余裕資金を確保しながら計画を立てることが重要です。

奨学金を賢く返すためには、第1種と第2種の奨学金の違いを理解し、利息の影響を考慮した上で、自身の経済状況に合わせた繰上返済計画を立てることが大切です。

わたしは奨学金の返済資金を節約と家計管理、資産運用で用意しました。しかし、FPとして振り返ると、長期的なプランにそって節約することで、もっと充実した20代を過ごせたのではないかと考えます。

特に生活防衛資金を貯めた最初の4年間は、一人での外食はなし、遊びにも行かない、夕食のメインはもやし、インスタントラーメンにももやし1袋を入れて嵩増し、家で飲むのは水か実家から送ってもらった麦茶。そんな日々でした。確かにお金は貯まりましたが、奨学金を返すためだけに生きているような気持ちになったことを覚えています。これは、長期的な目線で返済計画を立てなかったことが原因です。

自身の価値観とライフプランに寄り添ったファイナンシャルプランニングをすることで、今よりもっと、うるおいのある生活が送れるようになります。

結婚、子育て、家の購入は人生の大きなイベント。これらと奨学金繰上返済をどう組み合わせるかは重要なポイントです。繰上返済を行うことで利息の負担を減らし、返済期間を短くすることができます。しかし、これらのライフイベントには大きな費用がかかるため、返済計画は慎重に立てる必要があります。

たとえば、28歳で結婚し、子どもを持ち、家を購入する予定の男性が奨学金繰上返済を考える場合、各イベントに必要な費用とタイミングを把握し、それに合わせて返済計画を調整することが重要です。こうすることで、経済的な負担を軽減しながら、生活の質を維持することが可能になります。

第2種奨学金の総額を240万円の場合と1,000万円の場合でシミュレーションした返済計画と35歳男性が奨学金返済を抱えながら住宅ローンと子育てをするシミュレーションをした記事がありますので、具体例を確認してください。

ファイナンシャルプランナー(FP)に相談することで、奨学金繰上返済の戦略を効果的に立てることができます。FPは、個々の経済状況や将来計画を考慮した上で、最適な返済計画を提案します。これにより、経済的な安定を得ながら、奨学金の負担を効率的に減らすことができます。

奨学金繰上返済は、利息の削減や返済期間の短縮というメリットがありますが、人生の大きなイベントとのバランスを考慮し、FPと相談しながら計画を立てることが重要です。これにより、経済的にも精神的にもバランスの取れた生活を送ることが可能になります。

800万円以上の奨学金を家計管理と資産運用で返済しました。そして、その種となった100万円は節約から絞り出したと言っても過言ではありません。その経験から辛い節約と痛みのない節約の違いを解説します。

痛みなき節約とは、生活の質を落とさずに行うことができる節約方法です。たとえば、不要なサブスクを解約することや、携帯キャリアや電気会社、加入する保険を適切に見直し、可能であれば住宅費を下げることで、生活の楽しみを保ちつつ節約できます。一方、苦痛を伴う節約は、趣味や食事、交友関係を制限したりする節約で、毎回負担感を感じてしまい、長期的には続かないことが多いです。

この違いは固定費と変動費の違いがあります。固定費とは毎月同じ額がかかる固定的な費用で、変動費は月々の費用に変動がある消費をいいます。節約のコツは固定費を削減することです。固定費は毎月かかる上にダラダラと支払い続けている場合が多く、一度の見直しで継続的な効果が見込めます。変動費は毎回の支払いごとに我慢を強いられるうえに一回ごとに小さな節約しかできないので、継続するのが難しい費用です。例えるなら、固定費の削減は生活習慣を変えることで、変動費の削減は食事制限のようなものです。節約は生活習慣を変えるように、固定費を削減することから始めましょう。

消費を置き換えする節約も痛みがない節約です。たとえるなら、日々の食事を一回だけプロテインやナッツにするようなものです。

わたしの場合、高品質な日本酒やネスプレッソを家で楽しむことで、外食や外でコーヒーを飲むよりもコストを抑えていました。この方法のコツは、置き換え先の質を下げすぎないことです。むしろ、質を上げる方が上手くいきます(もちろん、置き換え前よりコストが上がらないように)。こうすることで、置き換えを節約ではなくチートデイのようなご褒美と感じられるようになります。

これは痛みなき節約の一例であり、質の高い体験を維持しながら費用を節約する方法です。

奨学金繰上返済と資産運用のどちらが有利かは、金利と利益率の比較によって決まります。奨学金の利息が高い場合は、繰上返済を優先するのが良いでしょう。一方で、資産運用の利回りが奨学金の利息より高い場合、資産運用を優先した方が経済的に有利になる可能性があります。

奨学金繰上返済は、個人の経済状況や市場経済を考慮して判断する必要があります。節約をしながらも質の高い生活を維持し、賢い資金管理を行うことが、財務の健全性を保つ鍵です。今のあなたが繰上げ返済をした方が良いのか、しない方が良いのか判断に迷うようであれば家計改善の専門家であるFPに相談してみましょう。

これまで奨学金の繰上げ返済についてメリットとデメリット、どんな場合であれば繰上げ返済が有利に働くかをシミュレーションを交えて解説しました。

奨学金の繰上返済は、金利負担を減らし経済的な自由度を高めるメリットがあります。しかし、手元資金の減少が生活に不安定さをもたらし、投資機会の損失や不満の溜まる人生をもたらします。

繰上げ返済をおこなうかは奨学金の利息と資産運用の利回り、あなたのおかれた状況など複数の要因から判断することが重要です。

たとえば、年利1.5%で1000万円の奨学金を20年間で返済する場合、総返済額は約1220万円になります。5年目に500万円の繰上返済を行うと、総返済額は約1120万円に減少し、約100万円もの利息を節約できるメリットがあります。しかし、手元から500万円が離れてしまうので大きな出費が必要なライフイベントに対応できない危険性があり、生活の質を下げる可能性があります。

このように、奨学金繰上返済は長期的な金利負担を減らすメリットがある一方で、経済的な余裕を失うデメリットを考える必要があります。

奨学金繰上返済の最適なタイミングは、個人の財政状況と将来計画によって異なりますが、余裕がある時に検討するのが望ましいです。

金利状況、収入、将来の資金計画などを総合的に考慮し、繰上返済によって得られる利益が、他の投資や貯蓄に回した場合の機会コストを上回るか評価する必要があります。

結婚や住宅購入などの大きな支出が予定されていない場合で、十分に生活防衛資金を貯蓄できている場合、余裕資金を奨学金の繰上返済に充てることで、長期的な利息負担を減らすことができます。

奨学金繰上返済は個々のライフプランと密接に関連しており、計画的に進めることが重要です。

奨学金繰上返済に迷った場合、FPに相談することが賢明です。FPは財務状況を客観的に分析し、個人の目標やライフプランに沿った具体的なアドバイスを提供する専門家だからです。

わたしはFPとして奨学金を返済しながら資産を増やす方法について学び、このブログを通して多くの方を支援しています。無料のFP相談でも、返済計画だけでなく、家計改善や保険の見直しのアドバイスも受けられます。

奨学金繰上返済の判断に迷うなら、FPに相談し、専門的な知見を得ることが最適な道です。