奨学金返済マスタープラン:1000万円を賢く返済するシミュレーションと戦略

rakudalifeplanning-simulation

FPラクダの奨学金返済サポートブログ

奨学金の金利、固定か変動か迷っていませんか?奨学金返済は単なる義務ではなく、未来への投資です。わたしラクダは、800万円の奨学金を節約と資産運用で得た1,000万円の利益で予定日7年以上早期に完済した実績を持ち、奨学金専門のFPとしてあなたの奨学金返済をサポートする情報を発信しています。この記事では、金利選択の影響と賢い返済戦略を解説し、結婚や家の購入などのライフイベントにどう組み込むかを明らかにします。読むことで返済の不安が解消し、将来設計への自信がつくでしょう。今ページを閉じると、奨学金返済の新たな視点を見逃すかもしれません。最後まで読んで、あなたのライフプランに活かし、気に入ったらぜひシェアしてください。

4人家族の父であり、FP2級の資格を持つラクダです。節約と資産運用により実現益1,000万円を達成し、800万円超の奨学金を6年前倒しで完済しました。この経験と知識を活かしてあなたの奨学金返済をサポートするためにブログを運営しています。詳しいプロフィールはこちら。

奨学金の金利を選択する際、固定と変動、どちらがあなたにとって得かは非常に重要な問題です。固定金利は借入時の金利が返済期間中ずっと変わらないことが約束されていますが、その分金利が高く設定されています。これに対して、変動金利は市場の金利によって返済額が変わる仕組みで、将来の金利が見通せない不安がありますが、その分金利は安く設定されています。

固定金利のメリットは金利の変動リスクを避けられる安定性にあります。例えば、経済情勢が変わっても返済額は同じなので、長期的な財務計画が立てやすいです。一方、変動金利のメリットは、市場金利が下がれば返済額も減少する可能性があることです。しかし、市場金利が上がるリスクもあります。

私は奨学金の返済と家計見直しを通じて、固定金利で安定性を選びつつ、資産運用による収益で返済負担を軽減する戦略を選択しました。返済額が固定されていることで、余剰資金を投資に回し、その利益で奨学金を繰り上げ返済することができると考えたからです。

しかし、奨学金専門のFPとして言えるのは、この選択はベストではないということです。今であれば変動を選択します。金利が0.5%前後の変動金利と約1%の固定金利では返済総額が大きく変わること。人口減少が確実な日本ではバブル期レベルの高金利は予想しにくいこと。そして、奨学金は金利に上限3%のキャップが設けられていることです。

奨学金の金利を選ぶ際には、個人のライフスタイルや財務状況、リスク許容度を考慮し、固定金利と変動金利のどちらが得かを慎重に判断する必要があります。わたしは変動金利をお勧めしていますし、住宅ローンは変動金利を選択しました。どちらの金利を選んだとしても、安定した返済計画を立て、余裕があれば資産運用で収益を得ることが、賢い選択と言えるでしょう。

奨学金の金利を選ぶことは、未来の返済計画に大きな影響を及ぼします。固定金利と変動金利、どちらを選ぶかによって、返済額と生活設計が変わります。私は800万円以上の奨学金を節約と資産運用で得た1000万円以上の利益を活用し、予定より7年以上早く完済しました。この経験から、奨学金の金利選択の重要性を理解しています。

固定金利は契約時に決められた金利が変わらないため、毎月の返済額が一定です。これにより、長期的な財務計画が立てやすくなります。一方、変動金利は経済状況に応じて金利が変動し、返済額も変わる可能性があります。これは、市場金利が下がれば返済額も減少するが、逆に上がれば返済額が増えるリスクもあります。私の場合、固定金利を選び、安定した返済計画を立てることで、余裕資金を資産運用に回し、早期完済を実現しました。しかし、金利の低い変動金利を選択していれば、もっと返済が楽だったと後悔している面もあります。13年もの返済期間中に固定金利を変動金利が超えたことはなく、安心という目に見えないもののために約33万円(奨学金600万で金利1%と0.5%の差で試算)の価値はなかったなと考えるためです。

資産した結果は以下のとおりです。

奨学金600万円、金利1%で資産した結果

奨学金600万円、金利0.5%で資産した結果

0.5%と1%はわずかな差に見えますが、実際には大きな差が生じます。金利の違いに注目することは、あなたの未来にも違いをうむことを忘れないでください。

金利の選択は奨学金の返済額に直接的な影響を与えます。たとえば、経済が不安定な時期に変動金利を選ぶと、金利が上昇し、返済額も増加する可能性があります。このリスクを避けるためには、将来の金利変動がない固定金利を選択することが賢明です。しかし、市場金利が長期的に低下する環境では、変動金利の方が総返済額を抑えることができるかもしれません。重要なのは、自分の返済能力と未来の経済状況を見極め、適切な金利タイプを選ぶことです。

奨学金の金利選択は将来の返済計画と密接に関連しています。固定金利と変動金利、どちらもメリットとデメリットがあるため、自身の経済状況やライフプランに合った選択をすることが重要です。私の経験からも、適切な金利選択が返済計画において大きな差を生むことを強調したいと思います。

奨学金の金利選択は、将来の返済計画に大きく関わります。固定金利と変動金利、どちらの選択もその人のライフスタイルや将来計画によって最適な選択が異なるため、これからのライフイベントや価値観をもとに判断する必要があります。

固定金利は、契約時に決められた金利が返済期間中変わらないため、毎月の返済額が一定というメリットがあります。経済状況の変化に左右されずに済むため、計画的に返済を進めることができます。ただし、市場金利が下がった場合でも金利は下がらないため、変動金利に比べて返済総額が多くなる可能性があります。加えて、市場金利の変動リスクを担保するため、同じ時期の変動金利に比べて金利が高く設定されています。

一方、変動金利は市場の金利動向に応じて返済額が変わります。市場金利が下がれば返済額も減少するため、総返済額を抑えることが可能です。加えて、市場金利の変動リスクを借主が負担するため、金利自体が同じ時期の固定金利に比べて低く設定されています。しかし、市場金利が上昇すると返済額も増加し、予想外の返済負担を背負うリスクがあります。

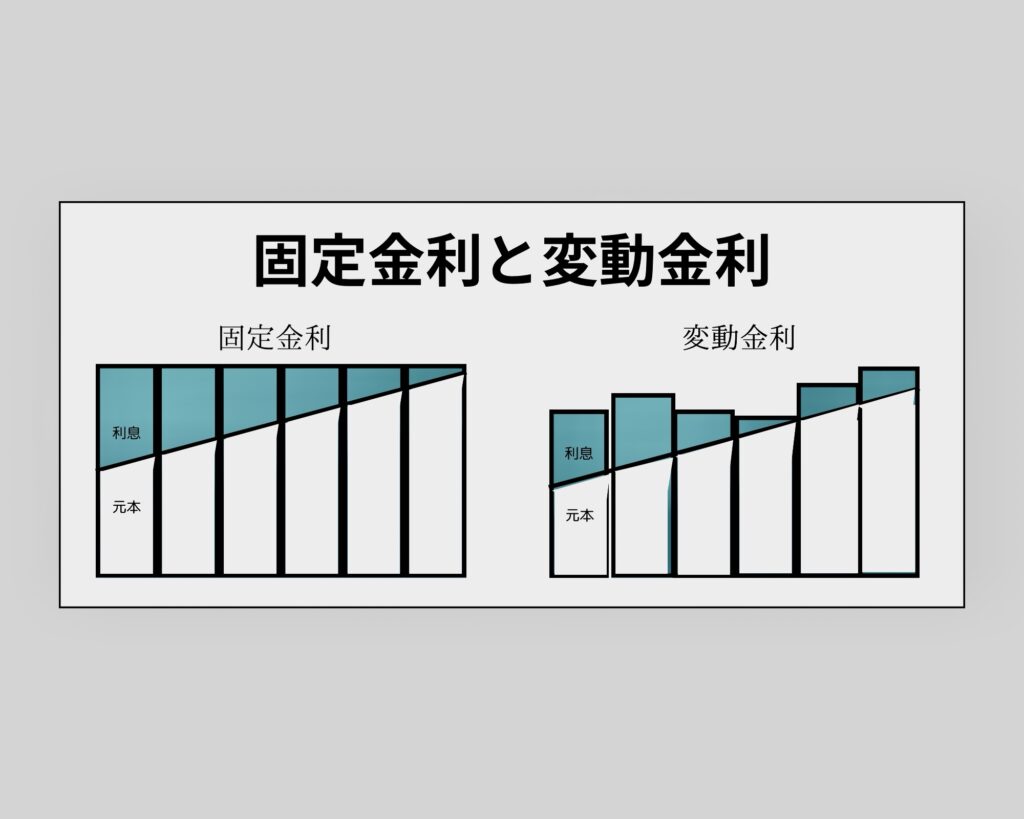

それぞれの概念を図にすると以下のようになります。

固定金利ははじめの金利が変動金利より高く、その分返済額に対する利息分が大きいです。しかし、全期間で利息が変わらないため、返済額も一定のまま推移します。

変動金利ははじめの金利が固定金利より低く、その分返済額の元本部分が大きいです。しかし、市場金利に併せて金利が上下するため、返済額も変わる可能性があります。

具体的には、令和5年度4月の金利である固定金利0.737%、変動金利0.2% でシミュレーションすると、固定金利では返済額の13.7%が利息分なのに対して変動金利では返済額に対する利息分の割合が3.9%まで下がります。これはつまり、より低い金利であれば返済額が同じでも早く奨学金の返済が進むことを意味します。

経済状況により金利は変動します。固定金利を選べば、将来の金利変動の影響を受けずに安定した返済が可能です。一方で、変動金利は経済の好況時には返済額が減る可能性がありますが、不況時には返済額が増加するリスクを伴います。

平成19年に奨学金を1,000万円の返済が始まったと仮定し、固定金利1.7%、変動金利は1.2%から5年ごとに改定した場合(0.4%、0.01%、0.02%)でシミュレーションしようと思いましたが、金利が3つしか入れられなかったので0.01%になってからはずっと0.01%です。なお、シンプルにするため、増額分の利息も通常と同じとしました。

平成19年に奨学金返済を始めた場合のシミュレーション

シミュレーションから、過去17年間では固定金利の方が変動金利より約114万円も支払総額が高かったことがわかりました。さらに驚くことに、変動金利の場合支払総額のうち利子の割合が約6.24%という低さでした(固定金利の場合は約15.3%で2倍以上)。

平成19年に奨学金返済を始め、変動金利が10年目から3%に上昇した場合のシミュレーション

現実のシミュレーションした期間は金利が低い状況が続いていたため、公平さを取るために10年目から金利が上限の3%になった場合でもシミュレーションしました。固定金利は1.7%で変わらず、変動金利は1.2%、0.4%、3%です。返済期間の半分が固定金利の約2倍。経済成長もグングンしていそうです。結果は変動金利も利息が大きくなり固定金利の返済額に近づきましたが、それでも変動金利の方が総額で約31.5万円少なくなりました。意外な結果ではないでしょうか?これは、元本が多い返済初期に金利が低かったため、この期間に大きく元本を返済できたことが要因です。後半は金利が高くなりましたが元本が小さかったので、小さい元本に大きな金利をかけても、総額としてはあまり大きくはならなかったというわけです。

奨学金の金利選択は、固定金利が安定性を、変動金利が経済状況に応じた柔軟性を提供します。個人のライフスタイル、将来の経済見通し、リスク許容度に合わせて最適な選択をすることが重要です。また、返済初期に低金利であることは、返済総額に有利に働くことがわかりました。適切な金利タイプを選択することで、賢く奨学金返済を進めることができます。

奨学金の種類や繰上げ返済など基礎知識をまとめて知りたい方に向けて、記事を作成していますので気になる方はこちらをご覧下さい。

奨学金の金利選択は、あなたの未来を形作る重要な要素です。私は800万円の奨学金を節約と資産運用で1000万円以上の利益を得て、7年以上早く完済しました。この経験から、ライフプランと緊密に結びついた奨学金返済プランの重要性を強調しています。

金利の選択は、長期的な返済額に大きな影響を及ぼします。固定金利は返済額の安定性を保証しますが、変動金利は市場の影響を受け、返済額が増減する可能性があります。先ほど、シミュレーションを用いて経済状況の変化が奨学金返済にどのように影響するかを明らかにし、適切な金利タイプの選択がいかに重要かを示しました。

ライフプランには、結婚、子育て、住宅購入などの大イベントが含まれます。これらのイベントを返済計画に組み込むことで、金利選択の重要がさらに理解できるようになります。子どもが生まれるタイミングや住宅購入時の財政状況を考慮し、返済計画を作るには固定金利の方が簡単です。変動金利の方が有利な場合が多いですが、返済金額の上下とライフイベントのタイミングを考慮するには専門家によるサポートが必要になるかもしれません。ここでは、金利による影響を比較するため、奨学金1,000万円を金利3%、1%、0.3%で借りた場合をシミュレーションしてみましょう。

奨学金1,000万円を金利3%で借りた場合と金利1%で借りた場合の比較シミュレーション

奨学金1,000万円を金利3%で借りた場合、月々の返済額が55,459円、支払総額が13,310,255円でした。手取り月収が30万円だとしても、18.5%が奨学金の返済に充てられます。住宅費を手取りの20%に抑えたとしても奨学金と住宅費で収入の約40%が必ず持っていかれるわけなので、生活はかなり厳しいと予想できます。支払総額も利息が300万円を超えており、割合にして約24.9%でした。

奨学金1,000万円を金利1%で借りた場合、月々の返済額が45,989円、支払総額が11,037,349円でした。手取り月収が30万円だとした時、15.3%が奨学金の返済に充てられます。住宅費を同じく手取りの20%に抑えたとして、奨学金と住宅費の支払いが収入の約35%となりました。これでも生活はかなり厳しいと予想できますが、奨学金の支払いが毎月1万円減ると考えると生活への影響は大きいです。支払総額も利息が約100万円に減少し、割合にして約9.4%でした。

奨学金1,000万円を金利1%で借りた場合と金利0.3%で借りた場合の比較シミュレーション

奨学金1,000万円を金利0.3%で借りた場合、月々の返済額が42,934円、支払総額が10,304,132円でした。手取り月収が30万円だとした時、14.3%が奨学金の返済に充てられます。住宅費を同じく手取りの20%に抑えたとして、奨学金と住宅費の支払いが収入の約34%となりました。月々の支払いは金利が1%と比較して約3,000円で大きな差はないと思います。支払総額も利息が約30万円に減少し、割合にして約3.0%でした。支払総額で見れば1%と比べて約70万円の差があります。

奨学金の金利選択は、ライフプランを考慮に入れた上で慎重に行う必要があります。固定金利と変動金利、どちらもそれぞれのライフステージと財務状況に応じてメリットがありますが、しっかりとシミュレーションをしてから選ぶことが大切です。固定金利であれば計画は立てやすいですが、金利が高くなりがちなためライフイベントに制限がかかりやすくなります。変動金利を選択し、途中から金利が上昇した場合でも支払総額は変動金利の方が有利になる可能性も高いことを前のシミュレーションで確認しました。変動金利を選ぶ際に大切なことは、利息を小さくして生まれた余裕は貯蓄や資産運用に使い、返済計画にライフイベントで必要な費用を組み込み、金利上昇局面でも十分に対応できる体制を整えることです。紹介したシミュレーションを使って自身でも計画を立てることができますが、もし判断に迷うようであれば専門家に相談することをおすすめします。

賢い選択をすることで、未来のライフプランをより良いものにしていきましょう。

ファイナンシャルプランナー(FP)との相談は、奨学金返済と家計見直しで大きなメリットをもたらします。私自身、800万円の奨学金を節約と資産運用で1000万円以上の利益を得て、予定より7年以上早く完済した経験があります。しかし、FPと相談していれば、もっと長期的な視野で計画を立て、より効率的な返済ができたと感じています。この経験から、専門家と相談する重要性を発信しています。

FPとの相談を通じて、ライフイベントをもとにした最適な奨学金返済プランをたて、夢に向けたロードマップを作ることができます。固定金利と変動金利、どちらの選択も長期的な財務状況に大きな影響を与えるため、専門家のアドバイスは非常に価値があります。加えて、将来起こるライフイベントまでに貯めておく必要がある金額や貯めるための家計見直しについてもアドバイスがもらえます。

わたしの場合、住宅購入時にFPのアドバイスを家族で受けたことで、自分と妻で家族の金銭的な価値観をすり合わせることができました。何にお金をかけ、どこを節約するか。専業主婦を続けるか、子どもが小学生になったらパートに出るか。分譲マンションを買うか、一生賃貸か。第三者であるFPを挟むことで、家族では話しにくい踏み込んだお金の話をじっくりと妻とできたことがもっとも大きなメリットでした。この結果、資産運用用の資金から一部を取り崩し、より金利の低い住宅ローンを借りられるように有利子の奨学金を繰上げ返済で完済することを決めました。資産運用で得られる利益と住宅ローンの金利の差を考え、より家族が満足できる選択ができたと考えています。

FPと相談することは、自分だけではなく家族の目標に向けた地図を作ることだと感じています。

FPとの相談では、事前準備が非常に重要です。具体的には、現在の財務状況、将来のライフプラン、奨学金の残高や金利の条件などを明確にしておく必要があります。これにより、FPは個々の状況に合わせた具体的なアドバイスを提供できます。賢い奨学金返済計画を立てるためには、これらの情報を整理し、FPと共有することが不可欠です。

FP相談は、奨学金返済と家計見直しにおいて非常に有益です。固定金利と変動金利の選択は、将来の財務計画に大きく関わるため、専門家の意見を取り入れることで、より賢い決定が可能になります。経験豊富なプロフェッショナルのサポートを受けることで、財務的な未来をより明るいものにすることができます。FP相談前に準備しておく10のポイントをまとめましたので、詳細はこちらをご覧ください。

奨学金の金利を選ぶことは、将来の財務計画にとって重要な決定です。私は800万円の奨学金を節約と資産運用で得た利益を活用し、予定より7年以上早く完済しました。加えて、FPとして奨学金について学び、固定金利と変動金利、どちらが得かは、個々の状況に応じて異なることがわかります。

固定金利は、返済期間中一定の金利が適用されるため、金利変動のリスクから解放され、将来の返済計画を安定的に立てることができます。これは、長期的に見て経済状況が不確実な場合に特に有利です。一方、同じ時期の変動金利に比べて金利が高いため、返済総額が大きくなる傾向にあります。

変動金利は、市場の金利によって返済額が変動するため、経済状況が良好な時には返済額が減少する可能性がありますが、逆に金利が上昇した場合は返済負担が増大するリスクがあります。しかし、固定金利に比べて安い金利で借り始めることができ、返済総額を抑えられる傾向にあります。

わたしの経験から、FPと相談して個人のライフプランや経済状況に合った金利タイプを選択することが重要だと考えます。たとえば、人口減少の影響が大きく経済成長が難しいと考えられる場合には変動金利が有利ですし、今の金利がある低すぎるので調整が入り上がるはずだと考える場合には固定金利を選ぶことを検討する必要があります。

奨学金の金利タイプを選ぶ際には、個人の財務状況と将来の経済見通しを考慮することが必要です。FPとの相談を通じて、自分にとって最適な選択をすることが、未来に向けた賢い計画と言えるでしょう。