保険マンモスで学ぶ!結婚・出産後の家計見直しと賢い保険選び

rakudalifeplanning-simulation

FPラクダの奨学金返済サポートブログ

奨学金の返済に苦労しながらも夢を追い求めるあなたへ。奨学金返済のプレッシャーと将来の不安は、ファイナンシャルプランナー(FP)との相談準備を通じて解決の糸口を見つけられます。800万円以上の奨学金を節約と資産運用で得た1,000万円の利益で7年以上早期に完済した経験を持つ2級ファイナンシャル・プランニング技能士のわたしが、FP相談を有意義にする準備方法とライフプラン作成の重要性を解説します。結婚や住宅購入など人生の大きな決断を迎える上でFPが作るファイナンシャルプランを理解し、経済的な不安から解放される道筋を示します。奨学金返済と豊かな人生を両立するために、この記事を読んでFP相談にそなえましょう。最後まで読んで、あなたのライフプランに活かし、気に入ったらぜひシェアしてください。

4人家族の父であり、FP2級の資格を持つラクダです。節約と資産運用により実現益1,000万円を達成し、800万円超の奨学金を6年前倒しで完済しました。この経験と知識を活かしてあなたの奨学金返済をサポートするためにブログを運営しています。詳しいプロフィールはこちら。

FP相談を受けることで、あなたは理想の未来をデザインできます。なぜなら、FPは、個人の財務状況と目標に合わせた資産設計を提案する専門家だからです。

私自身が奨学金の早期返済と資産運用に成功した経験からも、効率的なファイナンシャルプランニングの重要性がわかります。800万円以上の奨学金を節約と資産運用で返済することができましたが、過去の自分に資金の流れを正確に管理し、目標達成に向けたファイナンシャルプランを立てることをアドバイスできれば、もっと満足感のある生活をしながら効率的に奨学金返済ができたと感じています。

FP相談で得られるアドバイスは、あなたのライフプランを実現するために不可欠です。

FP相談を受ける価値は、あなたの理想と価値観に応じたファイナンシャルプランニングを得ることにあります。ファイナンシャルプランナーが提供するカスタマイズされた計画によって、あなたの目標に向けた資産形成を達成するためのロードマップを具体化できるからです。たとえば、結婚、家の購入、子どもの教育など、人生の大きなイベントに必要な資金をどのように準備し、管理するかについて、携帯キャリアやプランの最適化や保険の見直し、NISAとiDeCoの始め方など具体的なアドバイスが得られます。私の経験では、FP相談により、住宅ローンを抱えながら十分な教育資金を確保できるのか?、マンションを購入するなら諦めないと生活が難しくなるラインはどこか?、叶えたい希望の優先順位は?など、将来の不確実性に対する不安を直視し、家計を見直すことで、経済的な安心感を得ることができました。FP相談の準備を適切に行うことは、あなたの資産を最適に管理し、理想的な未来を築くための第一歩となります。

FP相談前の準備は、有意義なアドバイスを得るために不可欠です。以下の10ポイントを事前にチェックすることで、FPとの相談がより効果的になります。

FPによるライフプラン作成は、人生の目標達成への重要なファーストステップです。FP相談の準備をしっかりと行い、個々の目標に合わせた計画を立てることが成功への鍵となります。

FP相談のプロセスは、まず現在の財務状況と目標の明確化から始まります。FPはこれらの情報を基に、実現可能なライフプランを作成します。あなたの財務状況と目標に最適なファイナンシャルプランを作ることで、効率的に目標達成が可能になるからです。

たとえば、私は住宅ローンの借入前にFPと相談し、有利子の奨学金は全て繰上げ返済することを決めました。また、車を持つことは難しいこと、子どもが小学生になったら妻も働き出す必要があることを説明してもらいました。加えて働き出す妻にも生命保険が必要になるので、提案された複数の保険の中から必要な補償とコストのバランスが良いと感じたものに加入しました。今でも車は所持しておらず、妻は働き出しました。FP相談で作成してもらったファイナンシャルプランを参考に、適切な家計管理と家族の幸せを両立しています。

FPとの相談が、個々の目標に合った具体的な人生設計に作成に非常に有効です。

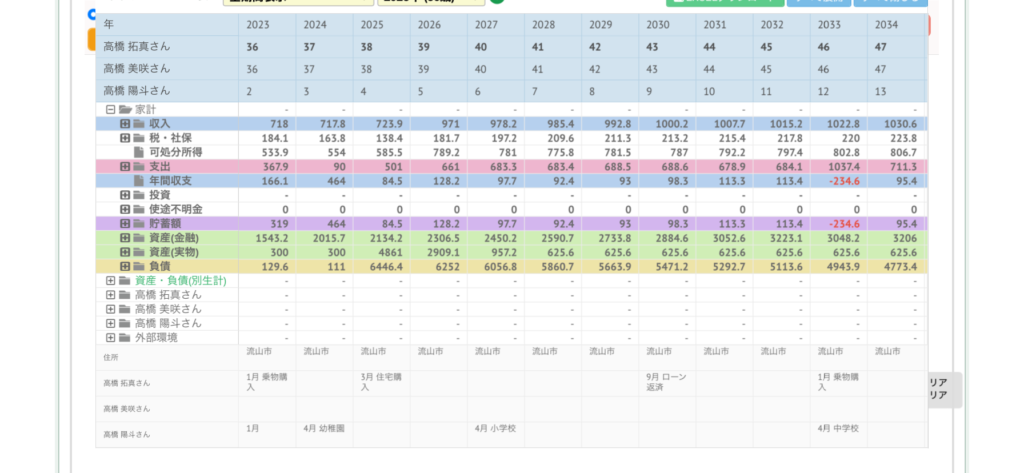

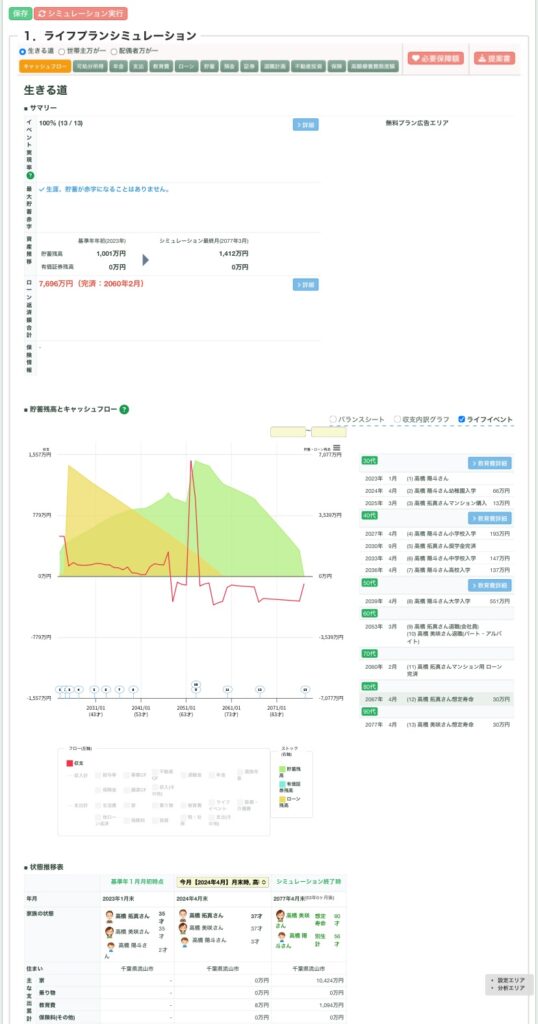

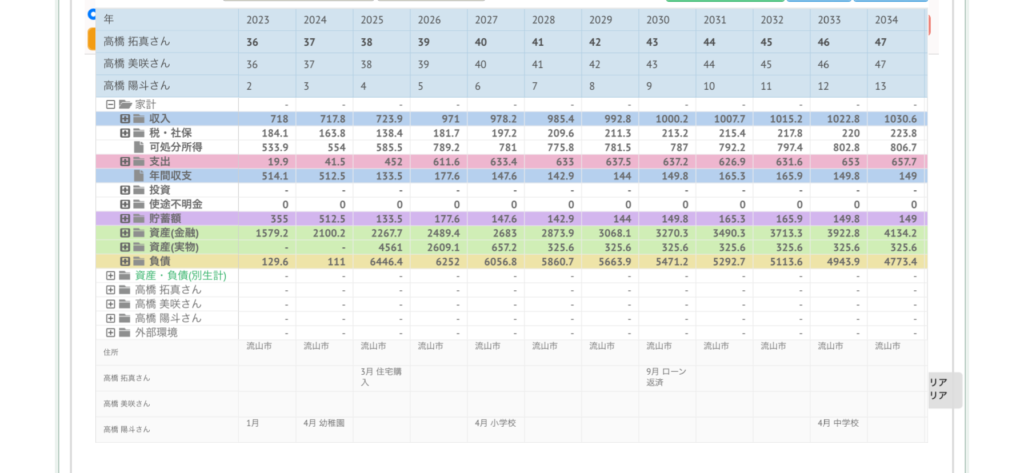

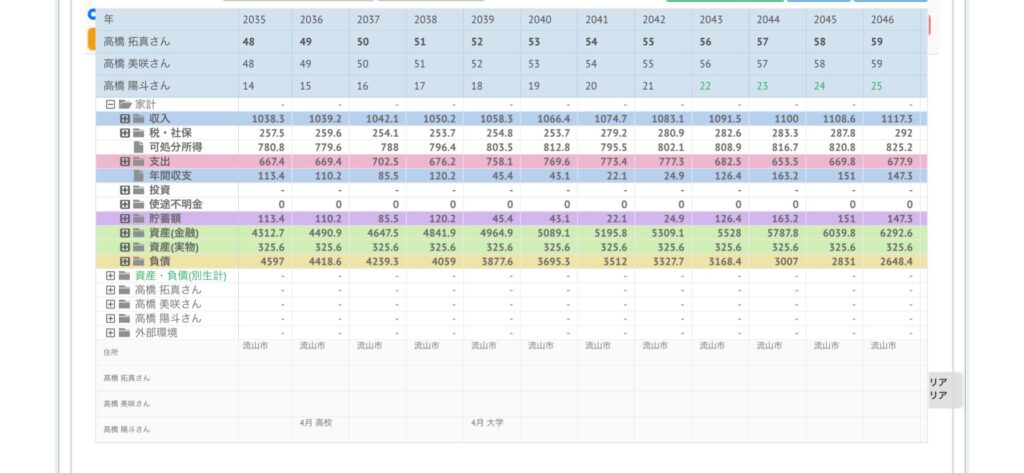

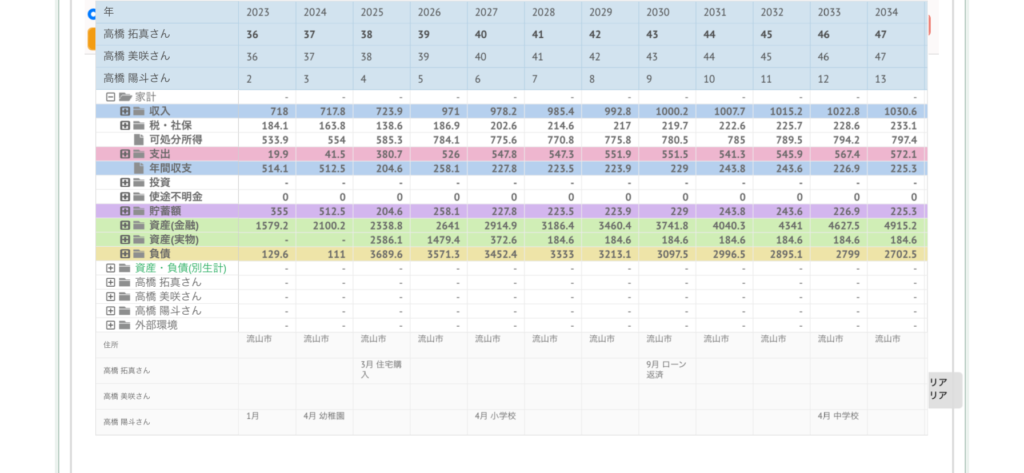

実践的なファイナンスシミュレーションを行うことで、奨学金、住宅ローン、子育ての経済的負担を管理できます。具体例として、年収700万円(夏冬ボーナス各2ヶ月分)の37歳の男性が奨学金返済中(月々約1.65万円)に子育てをしながら流山おおたかの森駅のマンションを住宅ローンを使用しての購入を検討するシナリオを考えましょう。

この男性は、月収(額面)43.7万円、毎月の支出は住宅費以外に22万円としました。300万円の車を新車で10年ごとに乗り換えるとし、維持費は駐車場や税金等をまとめて月4万円で計算しています。購入を検討しているマンションは流山おおたかの森駅徒歩5分以内の築5年以内の3LDKマンションで物件価格6,500万円としました。

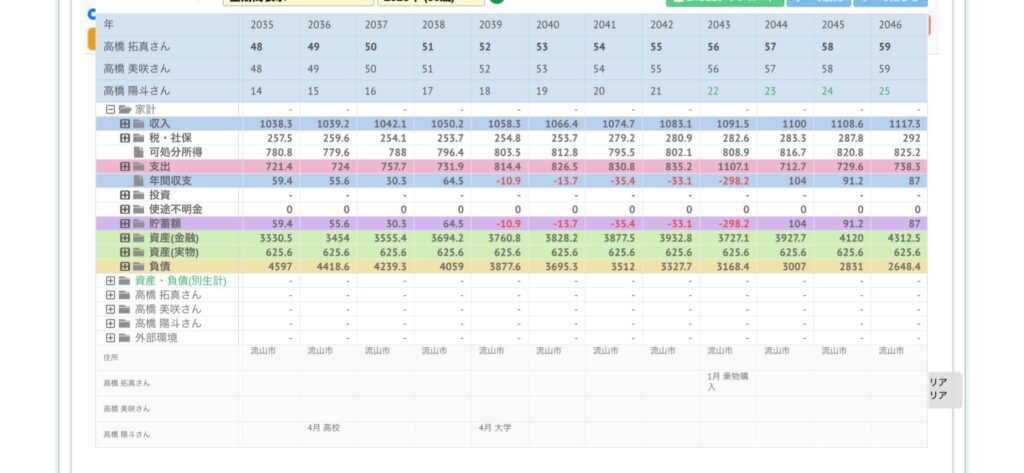

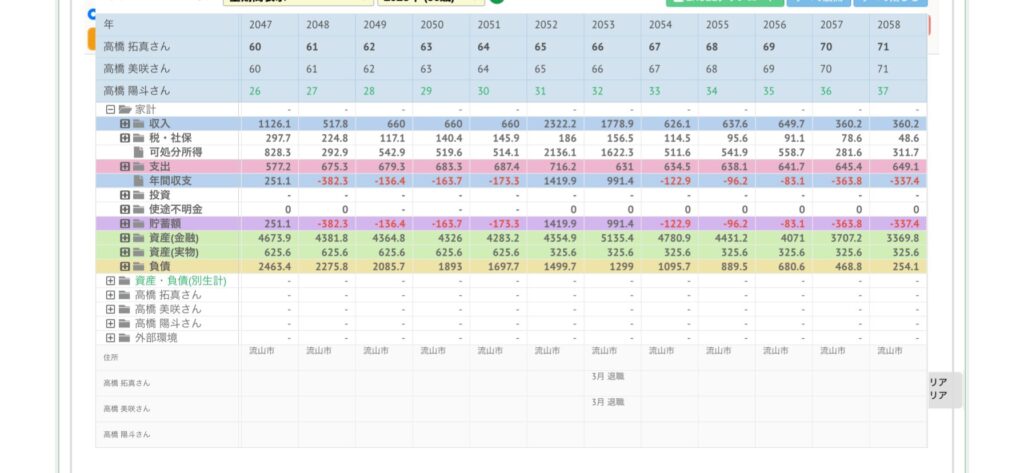

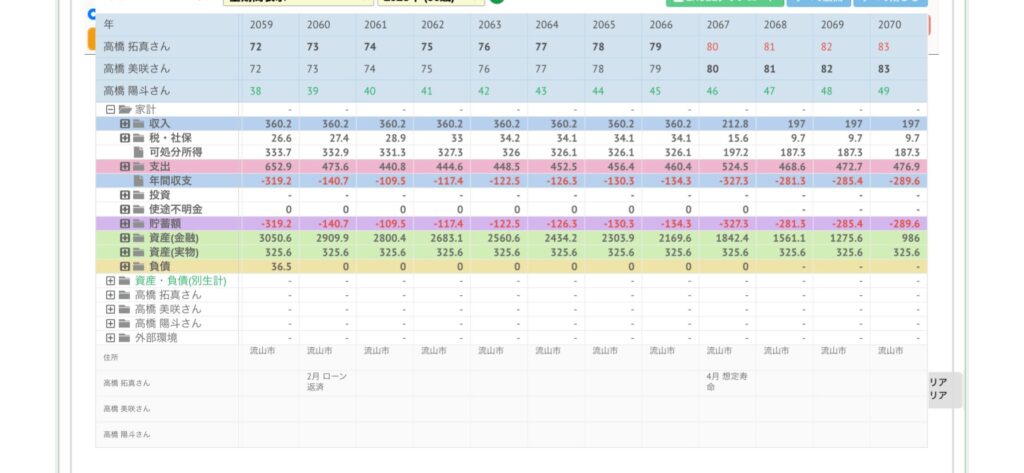

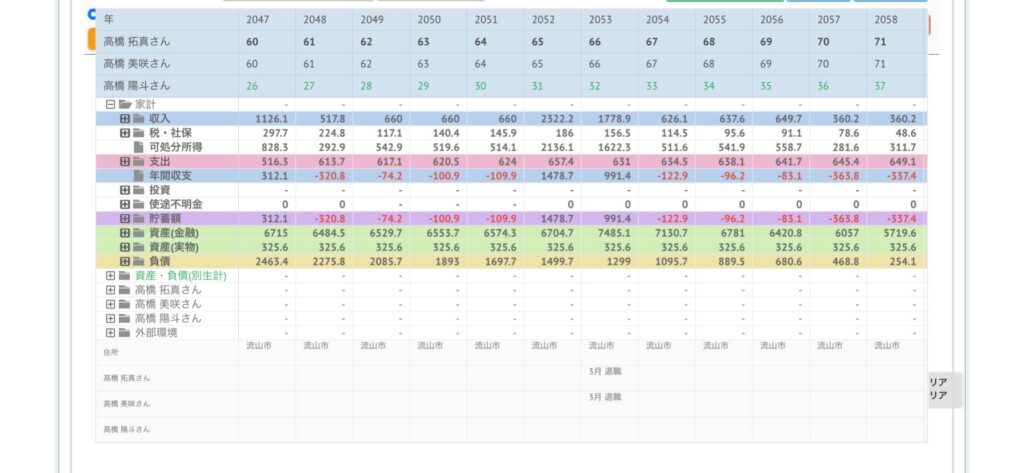

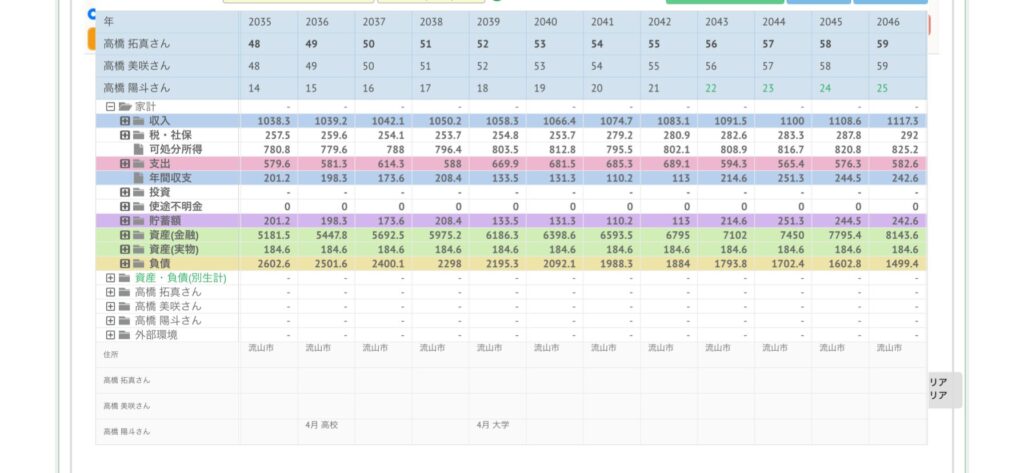

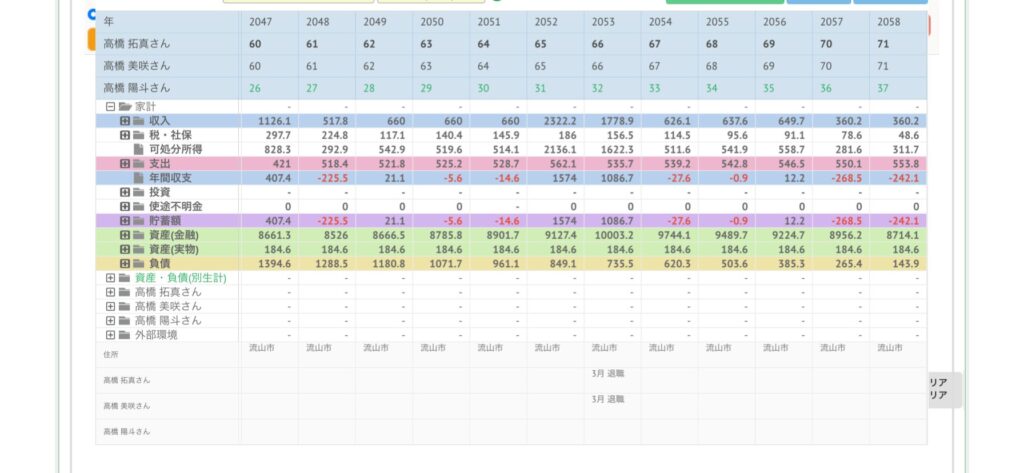

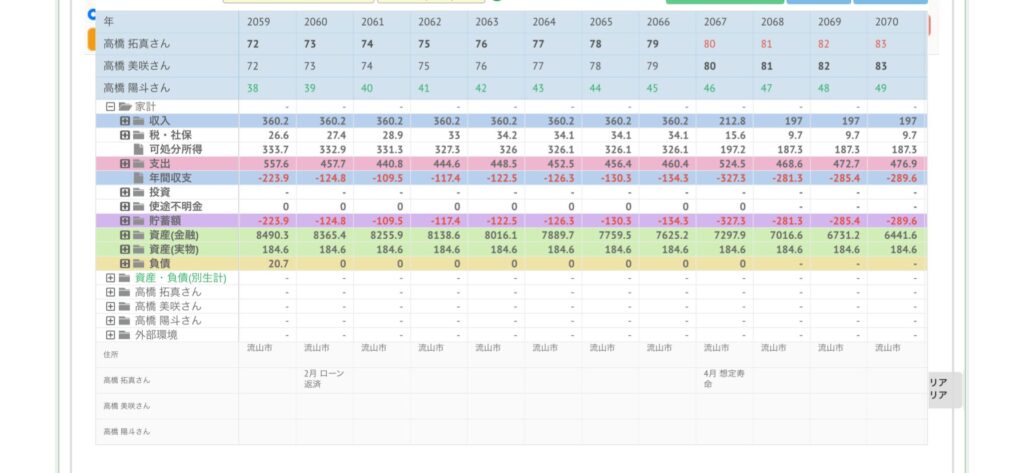

シミュレーションした結果、最終赤字額は約1,000万円。奨学金返済と住宅ローンのダブルローンは持ち堪えられますが、車の購入や大学入学など大きな出費ことに貯蓄がマイナスになってしまうことがわかりました。退職後61〜65歳は常に貯蓄がマイナスで生活が維持できません。65歳で退職金を一時金で1,000万円もらうことにしたので数年は持ち堪えられますが、70歳以降は最後までマイナスになってしまいました。よってこのプランでは、生活費等の変動費を大きく削減する必要があります。

そこで、流山おおたかの森駅周辺が便利なこととマンションが駅近なことから車を持たない生活に変えることにしてみました。その場合、60歳以降に単年での収支がマイナスになる年もありますが貯蓄で賄えるため、生活が破綻することはありません。このプランから車を持たない選択をすれば流山おおたかの森駅徒歩5分以内のマンションに住むことができることがわかりました。

「より堅実な生活がしたい」もしくは「趣味にお金をかけたい」場合、流山おおたかの森駅と同じつくばエクスプレス沿線で2駅移動した南流山駅でのマンション購入に変更することができます。同じ流山市なので行政支援は変わらず、マンション価格を1,000万円近く下げることができます。南流山駅には新しい駅近マンションご見つからなかったので徒歩1分、築38年の3,680万円3LDKマンションでシミュレーションします。この場合も生活が破綻する心配はなく、大きな出費がない年は200万円以上を毎年貯められることがわかりました。なお、このシミュレーションでは保険を考えていないので、万が一の不泡がある場合には保険の加入を検討する必要があります。

私がFP相談を通じて学んだのは、このような複雑な財務状況でも、具体的な計画と継続的な見直しによって、安定した財政管理が可能になるということです。結果として、この男性は3つのプランから自身や家族の価値観にあった選択を、将来の見通しを持って行うことができます。このことが、ライフプランにもとづくファイナンシャルプランニングを実施するメリットです。

ファイナンシャルプランナー(FP)に相談することで、理想の未来を実現するための重要なステップを踏むことができます。FP相談の準備は、目標達成への道を明確にします。

FP相談をおこなう隠れた利点は、夫婦の金銭観を一致させることができる点です。これは、家計管理やライフプランニングにおいて非常に重要です。

夫婦が金銭に関する価値観を共有することで、家計の目標に向かって一丸となって進むことができるからです。私自身はFP相談を通じて家族の財務目標を明確にし、資産運用の状況や口座残高、クレジットの使用明細をMoney Forward という家計管理アプリで妻と共有するようにしました。もちろん、見せたくない口座やクレカは連携していませんが、家計に関わるものはお互いが見れるようにしています。これにより、相手から見れているという意識を持ち無駄遣いの抑制ができています。また、家計の問題を把握し、解決に向けて話し合える関係を保つことができています。

わたしの例からも、FP相談は家庭内での金銭的な一致と協力を促進する有効な手段であることがわかります。

ライフプランを継続的に最適化するためには、FPとの相性が大切です。関係が良好なFPでないと、ライフプランの見直しを依頼したいと思えないからです。

経済状況の変化やライフイベントの発生時にFPと密接に連携し、迅速に計画を調整することは人生設計において最初のライフプランニングと同じくらい重要です。借金や資産運用がうまく行っていない時、子どもの頃からの夢を語る相手はあなたが信頼できるFPがいいはずです。ライフプランニングだけでなく、この人だからまた会いたいと思えるFPであれば家族の未来を支えるサポーターに最適だと思いませんか?

FPとの関係を大切にすることで、ライフプランを継続的に最適化し、理想の未来を実現することができます。