奨学金返済マスタープラン:1000万円を賢く返済するシミュレーションと戦略

rakudalifeplanning-simulation

FPラクダの奨学金返済サポートブログ

奨学金返済中のあなたは一人ではない。多くの人が奨学金の重荷に直面しています。しかし、知識不足が返済の負担を増やすことも。800万円以上の奨学金を節約と資産運用で得た1,000万円の利益で予定より7年以上早期に完済した経験を持つファイナンシャルプランナーのわたしが、奨学金の種類と賢い返済方法をわかりやすく解説します。この記事を読むことで、返済計画とライフプランのバランスの取り方が明確に。将来設計に自信を持ち、賢い返済計画を立てることができるようになります。適切な知識と計画があれば、奨学金返済を成功に導くことは十分可能です。今ページを閉じると、奨学金返済の新たな視点を見逃すかもしれません。最後まで読んで、あなたのライフプランに活かし、気に入ったらぜひシェアしてください。

4人家族の父であり、FP2級の資格を持つラクダです。節約と資産運用により実現益1,000万円を達成し、800万円超の奨学金を6年前倒しで完済しました。この経験と知識を活かしてあなたの奨学金返済をサポートするためにブログを運営しています。詳しいプロフィールはこちら。

奨学金は、給付型と貸与型の2種類に大別されます。この違いを理解することが、賢い返済計画を立てる第一歩です。給付型奨学金は返済の必要がない支援金ですが、貸与型奨学金は将来返済が必要です。貸与型にはさらに無利子と有利子があり、返済計画に大きく影響します。

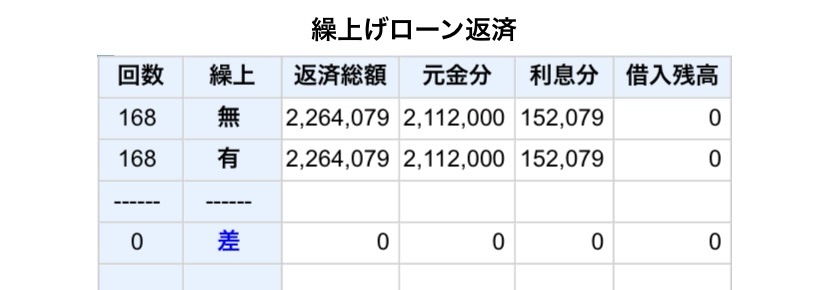

無利子奨学金であれば、返済額は借入額と同じですが、有利子の場合は借入額に加えて利息も支払う必要があります。たとえば、私は月額88,000円を2年間で借りた無利子奨学金を、節約と資産運用で返済しました。利息がないため総額2,112,000円を168回に分けて、月々約12,571円の返済でした。もし固定金利1%の有利子奨学金で借りていたとすると、総額2,112,000円に対し支払い総額は2,264,079円、利息は152,079円でした。利子の有無で同じ額の奨学金でも、約15万円の差があることがわかります。

奨学金の種類を正確に理解し、自身の返済能力を考慮した上で、最適な奨学金を選ぶことが大切です。また、無理のない返済計画を立てることが、将来の財政的な負担を軽減します。

奨学金には国や自治体の公的な支援と私立団体や民間からの支援の両方があります。 国の奨学金は日本学生支援機構(JASSO)から提供され、全国的な基準で運用されます。自治体の奨学金は、地方ごとのニーズに応じて設定され、条件が異なる場合があります。私立団体の奨学金は、それぞれの団体の方針や資金に基づいています。

たとえば、札幌市奨学金は札幌市による奨学金で、能力があるにもかかわらず経済的理由によって修学困難な学生・生徒を支援することで、有用な人材を育成することを目的があります。一方、Z会奨学金は、社会の革新と発展に貢献できる人材を育成したいという思いのもと、学ぶ意欲が高く成績優秀でありながら、経済的な理由により修学が困難な学生を対象に、経済的な不安を解消し、より勉学に専念できる機会を提供することを目的とした民間の奨学金です。

国や自治体の奨学金と私立団体の奨学金は、提供元の目的や条件が異なりますので、自分に合った奨学金を選ぶ際にはその違いを理解しておくことが重要です。

貸与型奨学金は返済が必要ですが、給付型奨学金は返済の必要がありません。 貸与型奨学金は、卒業後に借入れた金額と場合によっては利息を返済する必要があります。給付型奨学金は、返済義務がなく、経済的な支援を受けることができます。

無利子の貸与型奨学金には日本学生支援機構の第一種奨学金があり、借りたお金はそのままの額を返済します。給付型には電通育英会奨学金などが該当し、経済的な負担なしに学業に専念できます。

貸与型と給付型の奨学金は、その性質が大きく異なるため、どちらを選択するかは自分の経済状況や返済能力に応じて慎重に決める必要があります。

大学生は多種多様な奨学金が利用できます。大学生を対象とした奨学金には、給付型と貸与型があり、学業成績や経済状況に応じて選ぶことができます。給付型奨学金は地方公共団体の奨学金や荏原畠山記念文化財団の奨学金は返済の必要がないため、経済的な負担を軽減できます。一方、JASSOの奨学金は無利子・有利子の違いはありますが、どちらも返済の義務があります。

以下に大学で使える奨学金の例を一覧にします。

給付型と貸与型奨学金は、それぞれ返済の有無、条件、支援対象が異なります。適切な奨学金選択には、これらの特性を理解し、自分の状況に最適な選択をすることが重要です。各奨学金の詳細条件や申し込み方法については、提供元の公式ウェブサイトや日本にあるほぼ全ての奨学金を網羅した国内最大の奨学金サイトのガクシーで確認することをお勧めします。

大学生活を支える奨学金は多岐にわたり、各種奨学金の特徴を理解し、自分の状況に合ったものを選ぶことが大切です。

奨学金を効率的に返済するためには奨学金の知識だけでなく、自身の目標や夢に向けたファイナンシャルプランニングが不可欠です。ファイナンシャルプランニングとは、自分の資産状況やライフプランに合わせて、最適な財務計画を立てるプロセスです。たとえば、奨学金の返済計画を考える際には返済能力を超えない範囲で計画を立てることが重要ですが、それだけではなく許容範囲内での資産運用や人生を豊かにする使い方を考えることも同じくらい大切です。

私自身、800万円以上の奨学金を節約と資産運用で早期に返済した経験から言えることは、無理のない返済計画のためには、自身の財務状況を正確に把握し、自分の価値観に基づいたプランを作成することが欠かせません。

ライフプランとは、将来の生活設計のことを指します。たとえば、結婚や子育て、住宅購入など、人生の大きなイベントを計画的に進めるための計画です。FPは、あなたのライフプランをもとに、奨学金の返済計画を含むファイナンシャルプランを一緒に作成します。実際にFPと協力してライフプランを作成することで、奨学金返済という大きな負担を、未来の夢や目標と調和させながら進めることが可能になります。私の経験からも、節約や資産運用だけでなく、長期的な視点での計画立てが、奨学金返済を成功に導く鍵であると言えます。

ファイナンシャルプランニングの重要性を理解し、FPと協力してライフプランと返済プランを作成することが、賢い奨学金返済のためには欠かせません。私が800万円以上の奨学金を返済する中で闇雲に節約したギリギリの生活から抜け出し、将来を見越した価値観にあった返済を早期に実現した経験から、無料のFP相談を使ってライフプランとファイナンシャルプランを一度作ってみることを強くおすすめします。